País destina 8,8% do seu Produto Interno Bruto ao pagamento de juros da dívida pública, maior percentual entre as principais economias do mundo

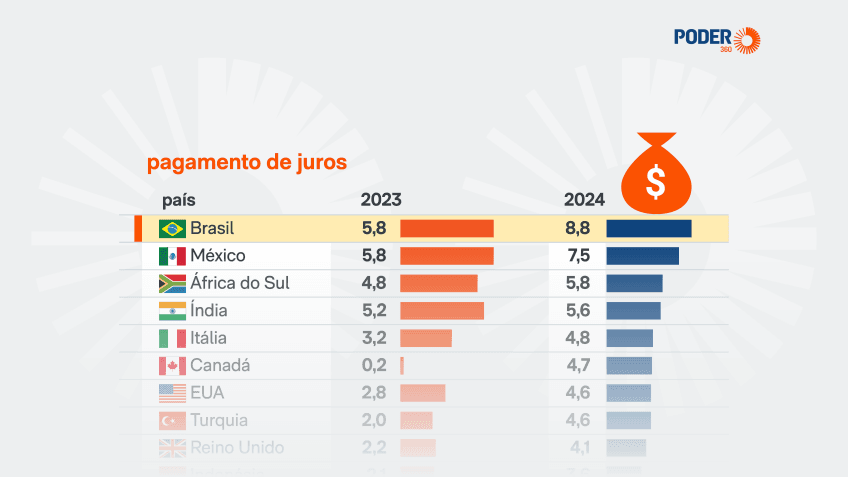

Dados do FSB (Financial Stability Board) compilados pelo Poder360 mostram que o país gastou 8,8% do PIB (Produto Interno Bruto) com juros em 2024, o maior percentual do G20.

De 2023 a 2024, as despesas brasileiras com juros passaram de 5,8% para 8,8% do PIB. Alta de 3 pontos percentuais. Foi o 2º maior aumento entre os países analisados, só atrás do Canadá.

O Brasil tem a 8ª maior dívida bruta do G20, equivalente a 88% do PIB pela metodologia utilizada pelo FSB (pelas contas do governo brasileiro, o percentual é de 81,1%, de acordo com os últimos dados do Banco Central).

O Japão é às vezes citado pelo presidente Luiz Inácio Lula da Silva (PT) para dizer que a dívida do Brasil não é tão grande. É que o Japão tem uma dívida pública de cerca de 220% do PIB —a maior entre as economias analisadas. A diferença é que o governo japonês desembolsa aproximadamente 2,5% do PIB com juros para rolar seus débitos –muito menos que o Brasil.

Para Igor Monteiro, CEO da EqSeed, a comparação internacional do tamanho da dívida pública em relação ao PIB precisa considerar o custo de financiamento: “Países desenvolvidos como Japão e EUA operam com dívidas superiores a 150% do PIB porque se financiam a juros muito baixos e têm moedas que servem como reserva internacional, algo que o Brasil ainda não possui”.

Esses países, Estados Unidos e Japão, também são nações nas quais a infraestrutura está pronta, o nível educacional é alto e têm economias estabilizadas. Conseguem dever muito sem pagar caro por isso, porque o mercado confia nos modelos econômicos e cobra juros menores.

O Brasil, do seu lado, tem ainda enormes desafios na área de infraestrutura, a educação ainda não produz resultados equiparáveis aos de países desenvolvidos e a economia volta e meia sofre solavancos. Ainda assim, vários governos brasileiros durante décadas preferiram aumentar a dívida sem entregar de volta um resultado que aproxime o país de um nível mais próximo ao desenvolvimento de nações mais ricas.

Apesar de o estoque da dívida brasileira ser inferior ao de diversas economias desenvolvidas, seu custo de financiamento está entre os mais elevados.

Para Willian Andrade, CIO da Kaya Asset Management, o Brasil tem “uma das dívidas mais caras do mundo”. Segundo ele, isso se dá porque o investidor exige um prêmio elevado como compensação por riscos fiscais, inflação e incerteza institucional.

Por causa da percepção de risco e da inflação ainda alta (quase sempre acima da meta estipulada), a economia brasileira enfrenta hoje uma taxa Selic –a taxa básica de juros– de 14,25% ao ano, o que faz o país registrar o maior juro real do planeta, segundo um levantamento da Lev Intelligence em parceria com a MoneYou.

Luciano Carvalho, CEO da Moneycorp, afirma que o elevado custo da dívida decorre da “combinação de juros reais elevados e a necessidade de uma política monetária restritiva para combater a inflação”.

Na prática, com a Selic em patamar elevado para conter a alta dos preços, o governo precisa pagar mais para emitir e rolar sua dívida.

Outro fator apontado pelos economistas é a própria composição da dívida pública.

Parte relevante dos títulos emitidos pelo Tesouro é indexada à Selic ou a índices de preços –o que faz com que o custo da dívida aumente rapidamente em períodos de juros elevados.

Para Andrade, isso acelera o crescimento do custo antes mesmo da expansão do estoque: “O custo de carregamento aumenta devido à indexação de parte relevante da dívida a taxas pós-fixadas, fazendo com que a dívida fique mais cara antes mesmo de crescer em volume”.

Quando o governo registra deficits primários e precisa emitir títulos para financiar suas despesas, o estoque da dívida cresce. Ao mesmo tempo, a percepção de risco leva investidores a exigir remuneração maior, elevando os juros pagos pelo Tesouro.

Para Monteiro, trata-se de um processo que se retroalimenta: “Existe um ciclo vicioso difícil de romper: o deficit fiscal aumenta a dívida, a dívida maior pressiona os juros e os juros mais altos elevam ainda mais o custo de financiamento”.

A consequência é o aumento da fatia do Orçamento destinada ao pagamento de juros, reduzindo o espaço para investimentos públicos.

A trajetória da dívida é um dos principais indicadores acompanhados pelo mercado financeiro, por influenciar diretamente a percepção de risco do país.

Quando investidores avaliam que a dívida pode continuar crescendo sem perspectiva de estabilização, passam a exigir juros maiores. Isso pressiona os juros futuros, encarece o crédito e afeta câmbio e a Bolsa.

Segundo Carvalho, o mercado tende a olhar mais para a trajetória do que para o nível atual da dívida: “A trajetória futura é mais relevante que o estoque atual; investidores aceitam dívidas altas se houver confiança na estabilização”.

As projeções da IFI (Instituição Fiscal Independente) indicam que, sem mudanças estruturais nas contas públicas, a dívida bruta poderá atingir 115% do PIB em 2036. Leia a íntegra do documento (PDF – 2 MB).

Segundo a instituição, seria necessário manter um superavit primário de 2,1% do PIB para estabilizar a relação entre dívida e PIB. No cenário mais otimista, esse resultado só seria alcançado depois de 2029.

Nesse contexto, especialistas apontam que o controle da trajetória da dívida depende de medidas permanentes de ajuste fiscal.

Para Monteiro, isso passa por conter o crescimento das despesas obrigatórias e rever benefícios tributários ineficientes, uma vez que ele entende ser “necessário controlar rigorosamente as despesas obrigatórias e revisar benefícios tributários ineficientes”.

Já na avaliação de Andrade, o impacto dessas medidas depende da percepção de sua durabilidade pelo mercado, que “distingue melhoras baseadas em receitas extraordinárias de melhoras estruturais baseadas em previsibilidade e crescimento real”.

O próximo presidente, que tomará posse em 2027, lidará com o desafio de conter o avanço das despesas obrigatórias indexadas ao salário mínimo, como Previdência, BPC (Benefício de Prestação Continuada) e seguro-desemprego, além dos pisos constitucionais de saúde e educação, fatores que comprimem o espaço para investimentos e colocam pressão sobre o arcabouço fiscal.

O indicador do FSB segue o padrão internacional e considera todo o estoque de títulos emitidos pelo Tesouro Nacional, inclusive aqueles mantidos na carteira do Banco Central.

A DBGG (Dívida Bruta do Governo Geral) divulgada pelo Banco Central utiliza um conceito mais restrito para os títulos públicos em carteira, contabilizando só os papéis utilizados em operações compromissadas –por essa razão o percentual da dívida sobre o PIB do Brasil calculado pelo BC fica menor do que o considerado pelo FSB.

A diferença decorre dos chamados “títulos livres” mantidos pela autoridade monetária e pode representar uma discrepância de 8 a 10 pontos percentuais do PIB.